En su mĂ¡s reciente documento de trabajo, OSIPTEL ha publicado una investigaciĂ³n sobre el mercado del dinero electrĂ³nico en el PerĂº.

DespuĂ©s de pasar revista al funcionamiento del servicio de dinero electrĂ³nico, las experiencias internacionales y la normativa que le da soporte en el PerĂº, nos muestra la evoluciĂ³n del reciente mercado de dinero electrĂ³nico en el PerĂº, desde sus inicios en oct-15 hasta jul-16.

Proveedores del servicio de dinero electrĂ³nico

La oferta de dinero electrĂ³nico es el resultado de acuerdos comerciales entre un operador mĂ³vil y una empresa emisora de dinero electrĂ³nico (EEDE). En particular, Pagos Digitales y Gmoney han firrmado contratos con TelefĂ³nica, AmĂ©rica MĂ³vil y Entel. Por su parte, JĂºpiter Technology ofrece el servicio a travĂ©s de TelefĂ³nica desde oct-15. Por otro lado, en feb-16 ingresĂ³ al mercado el primer servicio de dinero electrĂ³nico que sĂ involucra a entidades financieras (bancos, cajas municipales, etc). Este proyecto, desarrollado por la AsociaciĂ³n de Bancos del PerĂº (ASBANC), estĂ¡ representado por Pagos Digitales y es conocido comercialmente como BIM.

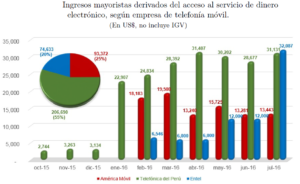

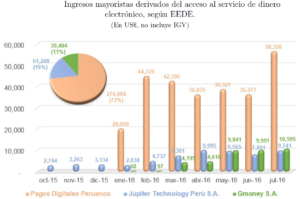

Ingresos mayoristas

Desde oct-15 hasta jul-16, se han realizado ~ 2 millones de transacciones de dinero electrĂ³nico, monto que involucrĂ³ ~ US$ 375 mil (sin incluir IGV) como ingreso de las empresas de telefonĂa mĂ³vil.

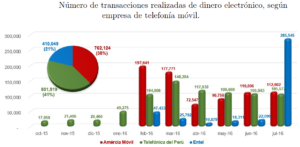

TelefĂ³nica recaudĂ³ el 55% (~ US$ 205 mil) del total, seguido de AmĂ©rica MĂ³vil con 25% (~US$ 93 mil) y Entel con 20% (~US$ 75 mil). No obstante, en jul-016, Entel fue la principal proveedora de acceso mayorista del servicio de dinero electrĂ³nico.

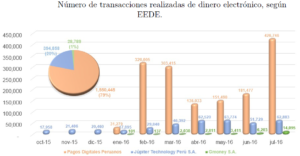

A pesar de que Pagos Digitales empezĂ³ a brindar sus servicios reciĂ©n en ene-16, originĂ³ el 73% de los ingresos por transacciones a las empresas de telefonĂa mĂ³vil entre oct-15 y jul-16. En menor magnitud se encuentran Jupiter Technology (con 16 %) y Gmoney (con 11 %).

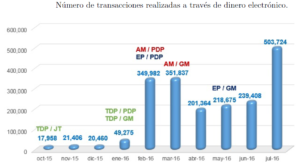

NĂºmero de transacciones

Los 3 grĂ¡ficos siguientes muestran la cantidad de transacciones realizadas mediante el servicio de dinero electrĂ³nico.

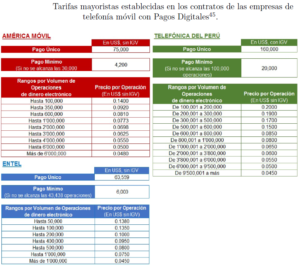

Tarifas mayoristas

El esquema tarifario establecido en los contratos comerciales suscritos entre los operadores y las EEDEs varĂa dependiendo de la forma en que se ofrece el insumo para proveer el servicio de dinero electronico. En particular, en el caso de Jupiter Technology y G-Money, dichas EEDEs han firmado acuerdos de provisiĂ³n de insumos sobre la base de SMS o USSD. En este caso, los operadores aplican a las EEDEs una tarifa mayorista por cada SMS o USSD, la misma que se encuentra en funciĂ³n del volumen de insumos utilizado.

A diferencia del caso de las EEDEs mencionadas, los contratos suscritos entre Pagos Digitales y cada operador no dependen directamente de la cantidad de SMS y USSD que utilice la EEDE, sino que la tarifa mayorista se encuentra fijado en funciĂ³n al nĂºmero de transacciones realizadas.

El documento de OSIPTEL utilizara exclusivamente como referencia el servicio brindado por Pagos Digitales (a travĂ©s de BIM) para reproducir las tarifas mayoristas a las que se enfrentan las EEDEs al momento de adquirir (Ăºnicamente) los insumos de los operadores mĂ³viles. Ello es vĂ¡lido si se considera que el servicio brindado por Pagos Digitales representa el 79% del total de transacciones de dinero electrĂ³nico.

La figura a continuaciĂ³n resume las condiciones tarifarias establecidas en los contratos suscritos entre Pagos Digitales y cada operador mĂ³vil.

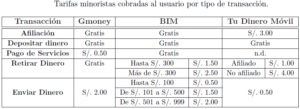

Tarifas minoristas

Las tarifas minoristas que los usuarios finales tienen que pagar por cada transacciĂ³n realizada varĂan dependiendo de la EEDE y del tipo de transacciĂ³n. La siguiente tabla muestra un resumen de las tarifas cobradas al usuario en las transacciones mĂ¡s frecuentes por cada EEDE.

Si bien estas son las ofertas mĂ¡s difundidas y por lo tanto mas conocidas por el usuario, se deben mencionar otros productos de dinero electrĂ³nico como “Multired Celular“, el cual es un producto ofrecido por el Banco de la NaciĂ³n para usuarios de TelefĂ³nica y AmĂ©rica MĂ³vil. La tarifa cobrada por el Banco de la NaciĂ³n es de S/. 3 por cada transacciĂ³n realizada.

Oportunidades del servicio de dinero electrĂ³nico para el PerĂº

OSIPTEL realiza algunas simulaciones a fin de estimar el punto de equilibrio para potenciales EEDEs entrantes.

Los resultados obtenidos demuestran que los costos analizados pueden ser cubiertos con una cantidad relativamente baja de transacciones, con lo cual las potenciales EEDEs podrĂan negociar con empresas de telefonĂa mĂ³vil para ofrecer el servicio en aquellas zonas desatendidas por el sistema financiero e incluso por las EEDEs existentes.

Finalmente, OSIPTEL concluye que para que el dinero electrĂ³nico sea un servicio masivo, es necesario incentivar a las EEDEs a suscribir contratos de provisiĂ³n de insumos con todos los operadores. Por ejemplo, ninguna EEDE brinda el servicio de dinero electrĂ³nico a usuarios de Viettel, operador que cuenta con amplia cobertura en zonas con menor inclusiĂ³n financiera.

Leave a reply